- \(C(S,T)\) - премия европейского опциона колл;

- \(S\) - курс спот актива;

- \(T\) - время до истечения контракта (как часть года) (time to expiration);

- \(K\) - цена исполнения опциона (цена страйк) (strike price/exercise price);

- \(r\) - непрерывно начисляемая ставка без риска (risk-free interest rate);

- \(\sigma \) - мгновенное стандартное отклонение актива волатильность (как часть года);

- \(N(d_i)\) - функция нормального распределения.

Реализация на python

# -*- coding: utf-8 -*-

# файл bsm_call_value.py

def bsm_call_value(S0, K, T, r, sigma):

""" Стоимость Европейского опциона call по модели BSM.

Аналитическая формула.

Параметры

==========

S0 : float

текущая цена актива

K : float

цена страйка

T : float

время до истечения (в частях года)

r : float

ставка без риска

sigma : float

фактор волатильности

Возвращает

=======

value : float

Текущая оценка стоимости Европейского call опциона

"""

from math import log, sqrt, exp

from scipy import stats

S0 = float(S0)

d1 = (log(S0 / K) + (r + 0.5 * sigma ** 2) * T) / (sigma * sqrt(T))

d2 = (log(S0 / K) + (r - 0.5 * sigma ** 2) * T) / (sigma * sqrt(T))

value = (S0 * stats.norm.cdf(d1, 0.0, 1.0) - K * exp(-r * T) * stats.norm.cdf(d2, 0.0, 1.0))

return value

if __name__ == "__main__":

S0 = 79790

K = 80000

T = 1.0/252*2

r = 0.0

sigma = 0.4

print(bsm_call_value(S0, K, T, r, sigma))Теперь попробуем найти волатильность, зная все параметры в том числе и цену опциона на бирже.

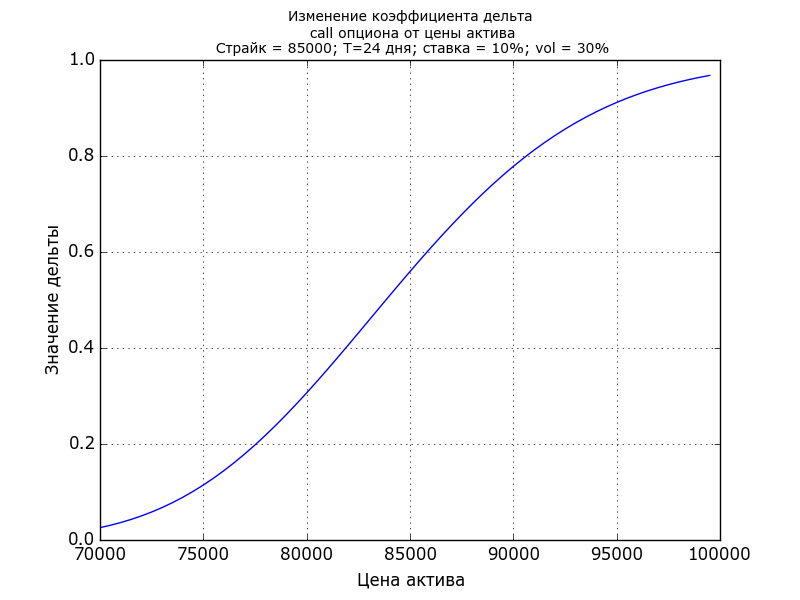

Дельта (Delta) \( \Delta \)

\( \Delta = \frac{\partial C}{\partial S} \) Дельта это скорость изменения цены опциона от изменения цены базового актива. \begin{equation} \text{Для опциона колл: } \Delta_{call} = N(d_1) \\ \text{Для опциона пут: } \Delta_{put} = -N(-d_1) = N(d_1) - 1 \end{equation}

Построим график зависимости дельты от цены базового актива. Для этого зафиксируем страйк(K), времядо окончания контракта(T), безрисковую ставку(r) и волотильность(\(\sigma\)). Будем менять только цену базового

актива. Полученный график представлен на рисунке 1.

Теперь построим график типичных зависимостей дельты от времени до конца контракта. Для этого зафиксируем три типичных страйка(K), в деньгах, на деньгах и вне денег. Также зафиксируем

безрисковую ставку(r) и волотильность(\(\sigma\)). Будем менять только время до окончания опционного контракта.

Полученный график представлен на рисунке 2.

Гамма (Gamma) \( \gamma \)

\[ \gamma = \frac{\partial^2 C}{\partial S^2} = \frac{N'(d1)}{S \sigma \sqrt{T}} \] скорость изменения цены опциона от изменения Дельты (или ускорение от изменения цены базового актива)Вега (Vega) \( \)

\[ Vega = \frac{\partial C}{\partial \sigma} = SN(d_1) \sqrt{T} \] — описывает зависимость цены опциона от изменения волатильности базового актива. Вега отражает число пунктов изменения стоимости опциона на каждый процентный пункт (1%) изменения волатильности.Тета (Theta) \( \theta \)

описывает снижение цены опциона в зависимости от времени до экспирации

\[ \theta = \frac{\partial C}{\partial T} \] \[ {для кола }\theta = - \frac{ CN(d_1) \sigma}{2\sqrt{T}} - rKe^{-rT}N(d_2) \] \[ {для пута }\theta = - \frac{ CN(d_1) \sigma}{2\sqrt{T}} + rKe^{-rT}N(-d_2) \]-

merrilledge.com - What is Theta?

-

schwab.com - Theta Decay in Options Trading: Strategies to Know

-

investopedia.com - Theta: What It Means in Options Trading, With Examples

Ро (Rho)

- Хабр - Математика опционов или модель Блэка-Шоулза

- Хабр - Лемма Ито

- Хабр - Финансы в Excel+VBA. Калькулятор опционов по модели Блэка-Шоулза

-

macroption.com - Black-Scholes Formulas

-

investopedia.com - Black-Scholes Model: What It Is, How It Works, and Options Formula